Il est assez complexe de comprendre la fiscalité globale liée à l’assurance vie à première vue. Néanmoins, vous pouvez très bien vous faire une idée de comment cela marche en fonction de votre situation.

Cet article vous donne un aperçu et vous guide à travers les principaux points à vérifier.

Assurance vie ou décès, quelle différence ?

A ne pas confondre avec l’assurance-décès, qui est un dispositif par lequel l’assureur s’engage, en contrepartie du paiement d’une ou plusieurs primes par le souscripteur, à verser un capital ou une rente à un bénéficiaire déterminé dès la réalisation du risque assuré (décès, accident…)

Malgré qu’on la présente souvent comme moyen de transmission du patrimoine en cas de décès, l’assurance vie est d’abord une solution d’épargne flexible qui s’adapte à tous. En effet, elle permet avant tout de se constituer une épargne disponible et reste un moyen efficace d’optimiser le rendement de son argent. Elle peut donc très bien remplacer un Livret A et présente plus d’avantages de rendement que ce dernier.

Des ce fait, c’est un produit d’épargne que le souscripteur peut librement alimenter par des versements volontaires. Elle s’adresse aussi bien aux épargnants à la recherche de placements peu risqués, qu’aux plus audacieux désireux de diversifier leur patrimoine.

Son deuxième objectif est la Transmission. En effet, les assurances vie permettent aux épargnants de protéger leur famille ou leur patrimoine au cas où ils disparaîtraient.

Les assurances vie sont multiples et chacune permet de répondre à une situation particulière.

Comprendre les objectifs d’une Assurance vie

Un contrat d’assurance vie peut servir à 3 objectifs principaux : la constitution et la valorisation de son capital, la perception de revenus complémentaires et finalement la succession.

-

Constituer ou valoriser un Capital

Par le biais des possibilités d’investissements offertes, l’assurance vie permet la constitution d’un capital sur le long terme.

A titre d’exemple, une rentabilité de 4,25 %; donc un risque équilibré; permettra de doubler son capital de départ au bout de 15 ans. Si à cet apport fixe on ajoute des primes mensuelles à hauteur de 1,5 % du capital initial, la mise de départ sera multipliée par 8 sur 20 ans.

Néanmoins, le souscripteur doit garder en tête les risques encourus (perte de capital) en fonction de la nature de son investissement.

-

Percevoir des revenus complémentaires

Il existe 3 solutions permettant de récupérer le capital placé sur une assurance vie :

Le rachat partiel

Particulièrement attractifs sur les contrats de plus de huit ans, les rachats partiels permettent de bénéficier d’un complément de revenus exonéré d’impôt (à l’exception des prélèvements sociaux).

le rachat total

Le souscripteur récupère la totalité de son encours, en une seule fois. Le contrat est dès lors fermé ; les avantages en termes de fiscalité et de succession sont perdus.

la sortie en rente

Le contractant peut demander la conversion de son capital en rente viagère. Dans les faits, la propriété de l’épargne considérée est transférée à l’assureur, qui verse la rente selon une échéance définie.

-

Protéger ses Proches

L’assurance vie est un excellent outil de transmission de son patrimoine, grâce à une fiscalité avantageuse et à une grande liberté dans le choix des bénéficiaires.

Fiscalité de l’assurance vie, la grande incomprise…

Pour le contractant

On soumet l’assurance à différentes règles de fiscalités, directement dépendantes de la manière dont les fonds sont reversés.

Dans le cas d’un rachat (partiel ou total) sur un contrat d’assurance vie, seules les plus-values sont soumises à imposition.

Si le souscripteur opte pour une rente viagère (i.e. versée jusqu’à son décès), seule une partie de la rente qu’il perçoit est imposée. La quote-part imposable dépend de son âge au moment de la transformation du capital en rente. Elle subit ensuite le barème progressif de l’impôt sur les revenus de l’assuré (auquel s’ajoutent les prélèvements sociaux).

Quelle fiscalité pour le bénéficiaire d’une assurance vie ?

Depuis le 13 Octobre 1998, la fiscalité en cas de décès est soumise à deux régimes.

-

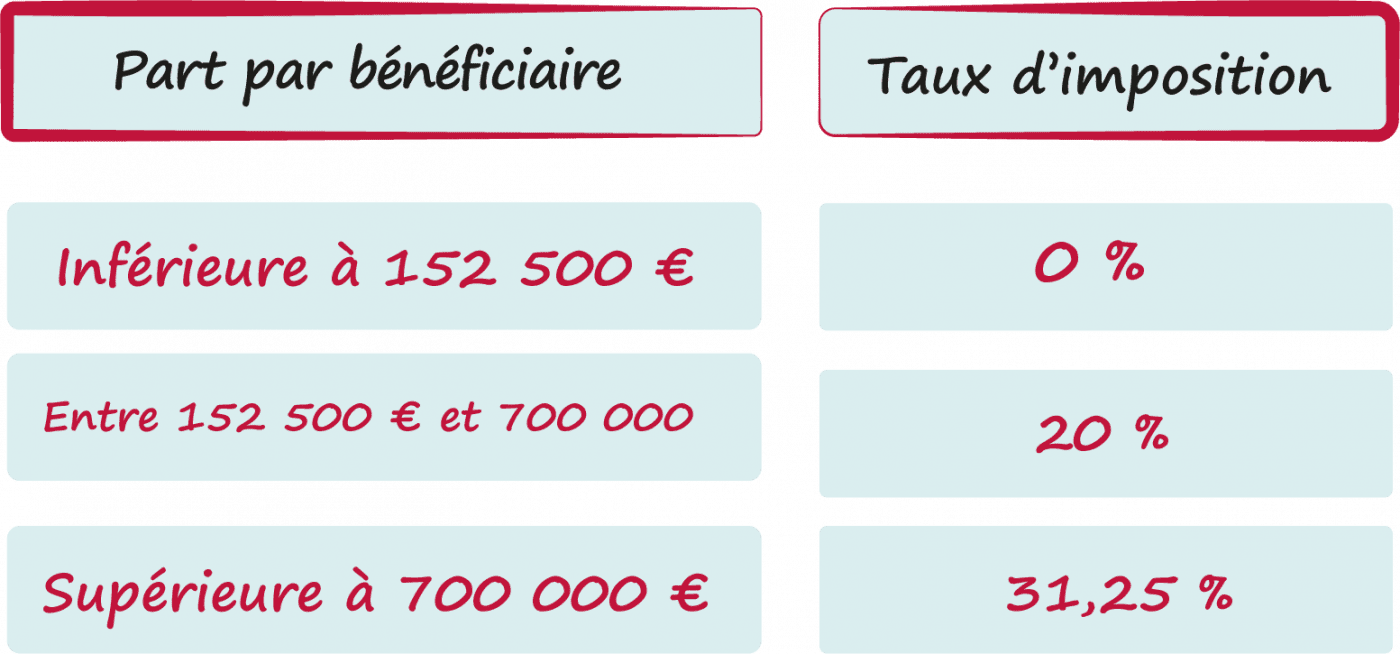

Imposition des capitaux versés avant le 70ème anniversaire de l’assuré

-

fiscalité de l’ assurance vie après 70 ans

Pour les capitaux versés après le 70ème anniversaire de l’assuré, l’imposition est régie par l’article 757 B du CGI comme suit : seuls les premiers 30 500 € de versements (et plus-values générées) effectués après 70 ans sont exonérés de droits, quel que soit le nombre de bénéficiaires (Ils se partagent cet abattement). Toutes les valeurs au-delà de 30 500 € sont imposées selon le barème standard des droits de succession.

N’hésitez pas à découvrir notre guide complet sur l’assurance-vie !